퇴직급여에 대한 궁금증! 나는 언제, 얼마나, 어떻게 받을 수 있는지 궁금하시죠? 퇴직급여를 받을때 최대한 절세를 할 수 있는 수령 시기와 방법에 대해서 알아보도록 합시다.

목차

1. 55세 이전 퇴직 vs 55세 이후 퇴직, 최선의 수령 방법은?

1. 55세 이전 퇴직 vs 55세 이후 퇴직

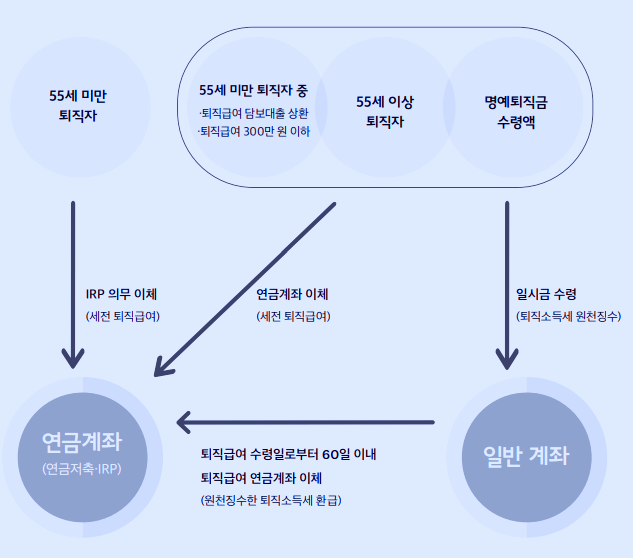

* 55세 이전 퇴직

_ IRP(개인형퇴직연금) 계좌로 의무 이체

* 55세 이후 퇴직

_ 일시금으로 수령 시, 퇴직 소득세를 원천징수하고 남은 금액만 수령

_ 연금계좌(연금저축, IRP)로 이체 시, 퇴직소득세 이연되며 연금 수령시 연금 소득세 감면

즉, 55세 이전이든 이후든 연금계좌(IRP, 연금저축) 에 이체한 후 퇴직 소득세와 연금 소득세를 계산해 본 후 수령하는게 바람직합니다 (아래 그림 참조). 그러면, 퇴직 소득세와 연금 소득세 혜택을 최대한 받으려면 어떻게 해야 할까요?

2. 퇴직 소득세?

* 퇴직 소득세란?

_근로자가 퇴직할 때 받는 퇴직급여(퇴직금, 퇴직연금 등)에 부과되는 세금입니다. 퇴직소득은 장기간 근무하며 형성된 소득이므로 일반 근로소득과 구별하여 낮은 세율을 적용합니다.

* 과세 대상 : 법정퇴직급여 (퇴직금, 퇴직연금(DB형·DC형·IRP)) , 명예퇴직금 (퇴직 시 추가로 받는 금액)

비과세 대상 : 2012년 이전 DC형에 납입한 자기 부담금과 운용수익, 2002년 이전 공무원연금, 사학연금, 군인연금의 퇴직수당

* 퇴직소득세 계산 방식

_퇴직소득세는 근속연수와 퇴직급여 크기에 따라 달라집니다

_근속 연수가 길수록 퇴직 소득세가 낮아지며, 퇴직금이 많을수록 세금 부담이 증가합니다

따라서, 퇴직 급여를 연금으로 받으면 세금 절감 (퇴직소득세 30~40% 감면) 이 가능합니다. 그러면 퇴직 급여를 연금으로 받을 시 연금 소득세를 감면받을 수있는 방법을 알아볼까요?

3. 연금 소득세?

* 연금 소득세란?

_연금을 받을 때 부과되는 세금으로, 연금이 발생한 원천과 수령 방식에 따라 과세 방식이 다릅니다.

* 과세 대상 : 국민연금, 공무원연금, 사학연금, 퇴직연금, 개인연금 등

비과세 대상: 2002년 이전에 납입한 국민연금 보험료에서 발생한 연금

과세 방식: 연금소득세는 크게 분류과세와 종합과세로 구분됨

* 연금 소득세의 종류 및 과세 방식

| 연금 유형 | 과세 방식 | 세율 |

| 공적연금 (국민연금, 공무원연금 등) | 종합과세 | 6.6% ~ 49.5% (소득세율 적용) |

| 퇴직연금 (DB·DC·IRP 등) | 분류과세 | 퇴직소득세율의 70% (11년 차 이후 60%) |

| 개인연금 (연금저축 등) | 분류과세 (1,200만 원 이하) 종합과세 (1,200만 원 초과) |

3.3%~5.5% (연령별 차등 적용) |

이처럼 연금소득세는 연금의 종류와 수령 방식에 따라 세금 부담이 달라지므로 전략적인 접근이 필요합니다.

4. 절세 전략

1) 퇴직급여를 일시금으로 받지 말고 연금으로 장기간 수령 (일시금 수령 시 퇴직소득세 부담 증가)

2) 연금저축은 연간 1,200만 원 이하로 분배 수령 (초과 시 종합소득 과세)

3) 국민연금은 소득활동을 고려해 연기 또는 조기수령 결정

국민연금,퇴직연금,개인연금에 대해 짧게, 쉽게 한 번 더 이해하고 넘어가려면 '3층 연금탑 (국민연금,퇴직연금,개인연금) 쉽게 이해하기!' 로 오세요!

'연금' 카테고리의 다른 글

| 퇴직금 실수령액 계산, 세율과 절세, 퇴직금계산기 활용법 (0) | 2025.03.12 |

|---|---|

| 공무원·사립교직원 퇴직 시 '퇴직수당' 과 '명예퇴직수당' 세금과 연금 이체 꿀팁! (0) | 2025.03.11 |

| 퇴직금 중간정산 퇴직소득세 절세 전략 '퇴직소득 합산 특례'란? (0) | 2025.03.11 |

| 연금계좌 적극 활용해야 하는 이유 (연금계좌 종류별 세제혜택 총정리) (0) | 2025.02.26 |

| 3층 연금탑 (국민연금,퇴직연금,개인연금) 쉽게 이해하기! (0) | 2025.02.17 |

| 국민연금(노령 연금) 수급자들을 위한 세금 혜택과 절세전략 (0) | 2025.02.14 |

| 국민연금, 노령연금, 기초연금 헷갈리시나요? (0) | 2025.02.14 |

| 국민연금 받으면서 기초연금 받을 수 있나요? (0) | 2025.02.12 |